2025 年中国翻译服务需求状况

2025 年翻译服务市场在需求端与供给端均呈现出深刻的结构性变革。

在需求端,民营企业已超过政府和事业单位,成为市场增长的首要驱动力。尽管采购主体仍以宣传、外交、教科文卫及央国企等机构为主,公开招投标项目多集中于中低紧要度的常规场景,但需求内容已从单纯的“人工服务”向“技术与人工”并重转型,对人工智能翻译、人才培训等提出广泛需求。其中,信息与通讯技术、人工智能翻译训练、跨境电商等领域被视为未来的高增长点。与此同时,企业内部语言能力的增强和人工智能工具的普及,正逐步重塑翻译服务的外包格局。

在供给端,行业生态日益多元。企业的核心竞争力已不再局限于单一的语言转换,而是向覆盖多语种本地化、国际传播、人工智能系统集成的全链条服务能力升级,并深度融合特定行业场景。技术类业务正崛起为新的增长极,信息与通讯技术、人工智能翻译训练、跨境电商等被企业视为未来发展的引擎。在语种结构上,英语的主导地位稳固,中译外与外译中业务占比持续提升,而非通用语种需求则呈现差异化、细分化特征。业务模式上,长期稳定的持续性服务合作正逐步取代短期零散项目,成为行业发展的主流趋势。

一、翻译服务需求主体

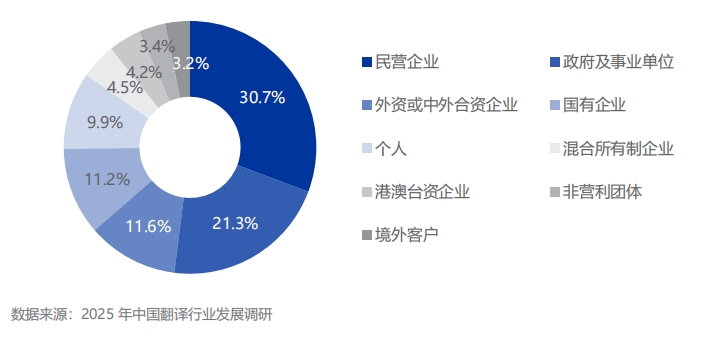

客户类型:民营企业客户超过政府及事业单位客户,成为行业最大的需求方

2025 年,民营企业客户超过政府及事业单位客户成为翻译行业最大的需求方,为翻译企业贡献的营业收入占比为 30.7%。政府及事业单位客户次之,贡献营收占比为 21.3%。

附图 翻译企业营业收入来源

本次调研以“翻译”为关键词对中国政府采购网、中国招标投标公共服务平台、全国公共资源交易平台中的招投标公告进行全文搜索。搜索品目为“服务类”,搜索类别包括全部中央和国家机关各部门公告、地方公告、央国企公告,搜索时间范围为 2025 年 1 月 1 日至2025 年 12 月 31 日,共获得招投标公告 512 条。其中,采购需求含翻译服务的招标公告共 481 条,涉及 186 项采购需求。

上述需求中,采购方共有 143 个,包括政府机构、事业单位、央国企等,以宣传系统(如宣传主管机构、媒体单位)、外交外事与国际合作相关单位(如外交主管部门、国际合作机构)、执法与政务服务部门(如海关、移民管理、公安、消防救援、基层政务服务机构)、教育科研机构(如高校、科研院所、职业院校)、文化文博机构(如剧院、文物考古研究机构、博物馆、档案馆、美术馆)、央国企及行业主管部门(如能源、通信类国企、行业监管机构、税务部门)和医疗卫生单位(如中医医疗机构、疾病预防控制机构、综合医院)为主。

能力需求:服务能力向全链条、高专业度、智能化方向升级

2025 年公开招标的含翻译服务的 186 项采购需求中,除因供应商数量不足导致 2 个项目流标外,有 3 个项目以单一来源采购形式成交,181 个项目正常中标。

附图 招标内容含翻译服务的标的成交结果

单一来源采购项目共涉及 3 家供应商,其核心在于供应商具备不可替代的专属优势,该类优势主要集中于三大关键维度。

一是独家授权与版权独占优势。特定项目因涉及独家授权合作,供应商作为版权所有者指定的唯一合作主体,独家承担项目协调、文件资料翻译、事务对接等配套服务,其他市场主体无合法授权资质,形成天然的供给唯一性。

二是行业资源与专业能力优势。行业协会等专业机构凭借覆盖全行业的核心资源、长期积累的专业展会运作经验及产业链整合能力,能够联动上下游核心主体、统筹行业优质资源、保障项目专业水准,其在特定领域的资源整合力与专业影响力无其他主体可替代。

三是长期合作形成的协同适配优势。供应商通过与采购方长期合作,建立了成熟的协作模式,深度理解项目需求与运作标准,能够保障服务的连续性与适配性,这种基于长期合作形成的专属服务能力进一步强化了其供给唯一性。

附图 2025年相比2024年减少的、以翻译为主营业务的、注册资本在500万元及以上的企业动态

正常中标的项目中,共有 46 家供应商中标。其中,中标 2 次及以上的供应商共 8 家。

从中标单位的主营业务来看,供给主体呈现多元化格局,形成多类型协同服务生态。翻译招投标中标主体涵盖专业翻译机构、媒体出版机构、科技信息服务企业、行业协会、会展文旅配套机构及地方特色服务企业等多个类别,构成了层次分明、功能互补的供给体系。同时,中标企业的服务能力向全链条、高专业度、智能化方向升级,中标企业的核心服务已从单一笔译、口译延伸至多语种本地化服务、认证翻译、国际传播、语料库建设、人工智能翻译系统集成等全链条领域,形成“语言服务+场景应用”的一体化解决方案。在技术融合方面,智能化成为重要竞争力,人工智能辅助翻译、多语种数据处理、语言云平台等技术广泛应用,有效提升了翻译效率与质量稳定性;同时,针对政务、经贸、会展、科技等不同场景,中标企业形成了专业化细分服务能力,能够匹配特定领域的合规要求与专业术语规范,服务精准度显著提升。

二、翻译服务需求结构与特征

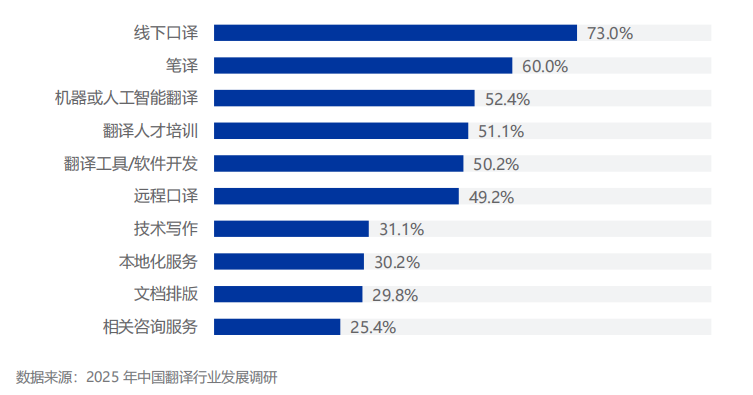

需求内容:传统人工服务与技术赋能需求并重

线下口译(73.0%)和笔译(60.0%)是需求方的主要需求,有此类需求的翻译服务需求方占比超过六成。此外,对机器或人工智能翻译(52.4%)、翻译人才培训(51.1%)、翻译工具/软件开发(50.2%)有需求的机构/项目也超过半数。

附图 翻译服务需求方需求内容分布

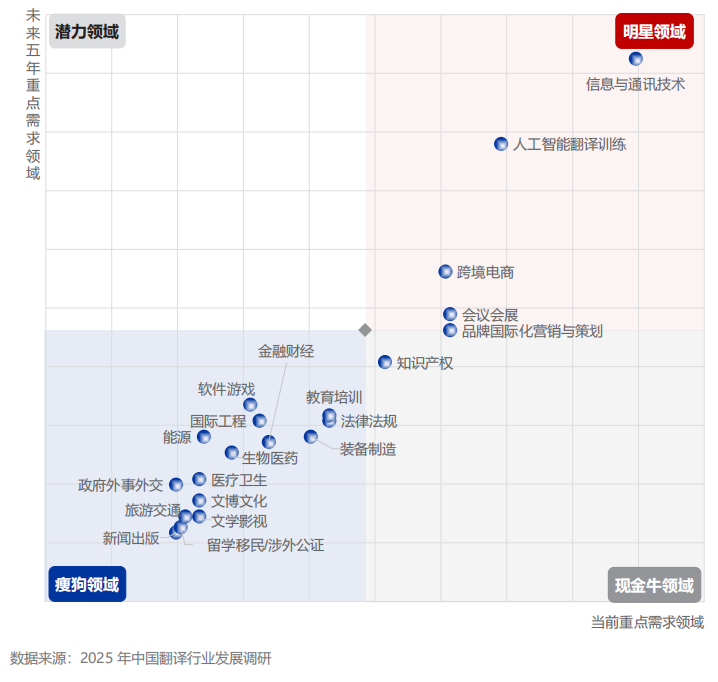

细分需求:信息与通讯技术、人工智能翻译训练、跨境电商及会议会展等是未来高需求领域

根据翻译服务需求方当前重点需求领域及其对未来五年重点需求领域的预测,形成翻译服务需求细分领域矩阵。横轴代表翻译服务需求方当前重点需求领域占比,纵轴代表翻译服务需求方认为未来五年将产生需求的重点领域。以各细分领域的加权平均值为原点,可以得到“明星领域”“现金牛领域”“痩狗领域”和“潜力领域”。

“明星领域”指是当前需求的重点领域,且是未来五年需求的重点领域。此类需求涉及信息与通讯技术、人工智能翻译训练、跨境电商、会议会展等领域。在数字化与人工智能浪潮驱动下,技术类内容的翻译服务不仅是当下的业务支柱,且在未来五年仍将维持高速增长态势。信息与通讯技术领域以当前 40.3%、未来预期 32.4%的占比位居首位;人工智能翻译训练则以当前 31.1%、未来预期 27.3%的占比紧随其后,构成明星领域的支柱。随着中国企业出海进程深化及国际交流活动的全面恢复,市场对营销传播、活动运营等“软实力”输出相关的翻译需求将持续保持旺盛。跨境电商领域以当前占比 27.3%、未来预期占比19.7%,会议会展领域以当前占比 27.6%、未来预期占比 17.1%,品牌国际化营销与策划领域以当前占比 27.6%、未来预期占比 16.2%作为明星领域的重要增长极紧随其后。

“现金牛领域”指是当前需求的重点领域,但不是未来五年需求的重点领域。此类需求主要涉及知识产权领域。知识产权(当前占比 23.2%、未来预期占比 14.3%)作为专业度极高的传统翻译领域,属于稳固放缓型市场,需求依然稳固但预期增长速度放缓。

“瘦狗领域”指不是当前需求的重点领域,也不是未来五年需求的重点领域。此类需求涉及政府外事外交、生物医药、医疗卫生、软件游戏、新闻出版、文博文化、文学影视、旅游交通、留学移民/涉外公证等领域。尽管目前生物医药领域(当前占比 12.7%、未来预期占比 8.9%)属于高价值行业,但其当前需求规模与未来增长预期均低于所有领域的平均水平,呈现高价值行业的需求低位特征,其翻译需求可能呈现高度专业化、内部化或外包体量较小的特点。软件游戏领域(当前占比 14.0%、未来预期占比 11.7%)作为本地化业务的重要分支,其翻译服务在整个项目成本结构中的占比较低,这可能是由于竞争激烈导致价格水平受到压制。文博文化、文学影视等文化类领域(如文博文化当前占比 10.5%、未来预期占比 6.0%;文学影视当前占比 10.5%、未来预期占比 5.1%)全部落入第三象限,表明此类需求在全部需求中占比偏低,短期内难以成长为市场主流。

“潜力领域”指不是当前需求的重点领域,但是未来五年需求的重点领域。调研数据显示,没有落在“潜力领域”的细分业务需求。这一结果表明,翻译市场需求呈现较强的路径依赖特征,市场增长将主要依赖在现有重点领域的持续深化,短期内缺乏颠覆性的新兴增长点。当前非重点需求领域在未来五年内也难以成长为重点需求领域。

附图 翻译服务需求方当前及未来五年细分领域需求分布

对比 2024 年业务量前三的会议会展、教育培训、知识产权领域,2025 年的翻译服务需求结构呈现结构性调整态势。具体来看,会议会展虽仍为明星领域,但未来增长预期有所放缓;教育培训未再进入前三,其需求正向人工智能翻译训练等新兴技术领域迁移;知识产权则从需求前列转为现金牛领域,增长趋于平缓。与此同时,信息与通讯技术、人工智能翻译训练等领域成为当前及未来五年的增长极。

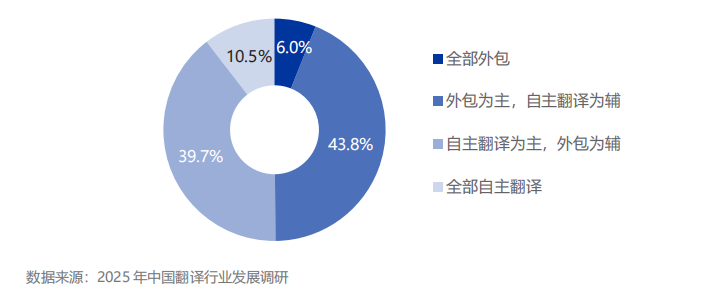

需求解决:企业内部具备翻译能力的员工数量增加,人工智能翻译普及

2025 年,仅 6.0%的翻译服务需求方选择将全部翻译工作外包。43.8%的需求方以外包为主,自主翻译为辅。39.7%的需求方以自主翻译为主,外包为辅。还有 10.5%的需求方实现全部自主翻译。

附图 翻译服务需求方的翻译工作外包情况

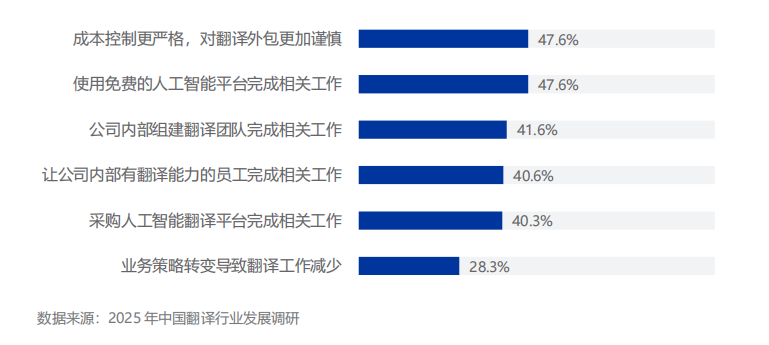

近年来,翻译外包需求呈减少趋势,“自主翻译+按需外包”的混合模式成为行业服务模式的核心导向。调研显示,翻译服务需求方认为外包需求减少的主要原因包括公司/单位成本控制更严格(47.6%)并转向使用免费人工智能平台(47.6%),同时超四成需求方组建内部翻译团队(41.6%)或让有翻译能力的员工(40.6%)完成相关工作,此外,采购人工智能翻译平台的企业也占 40.3%。

附图 翻译外包需求减少的原因

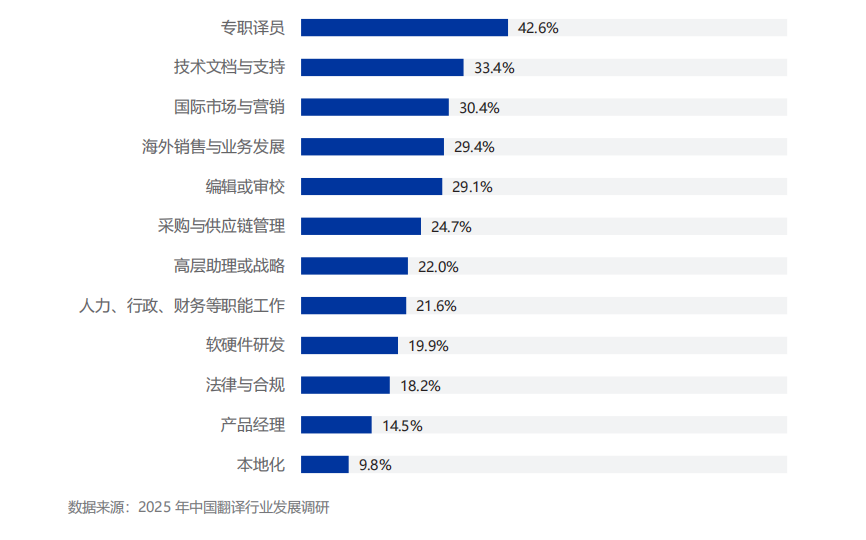

为进一步探究自主翻译能力的构成特征,面向上述具备自主翻译能力的单位(占比94.0%)开展调研。调研结果显示,其内部具备翻译能力的员工岗位分布呈现多元化格局。42.6%设有专职译员。超三成的技术文档与支持岗员工(33.4%)和国际市场与营销岗员工(30.4%)具有解决企业自身翻译需求的能力。此外,超两成翻译服务需求方内部的海外销售与业务发展(29.4%)、编辑或审校(29.1%)、采购与供应链管理(24.7%)、高层助理或战略和人力、行政、财务等职能岗(21.6%)的员工能够完成翻译工作。

附图 翻译服务需求方有翻译能力的员工主要从事的工作

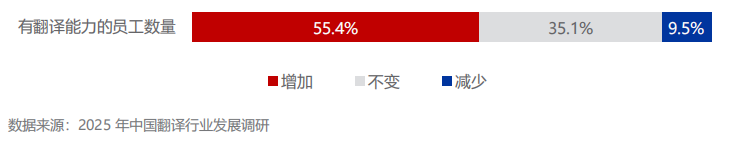

上述具备自主翻译能力的需求方中,超半数(55.4%)企业中有翻译能力的员工数量与2024 年相比有所增加,平均增幅为 14.4%。35.1%的企业中人数不变。仅 9.5%的企业中有翻译能力的员工数量下降,平均降幅为 11.4%。

附图 翻译服务需求方企业中有翻译能力的员工变动情况

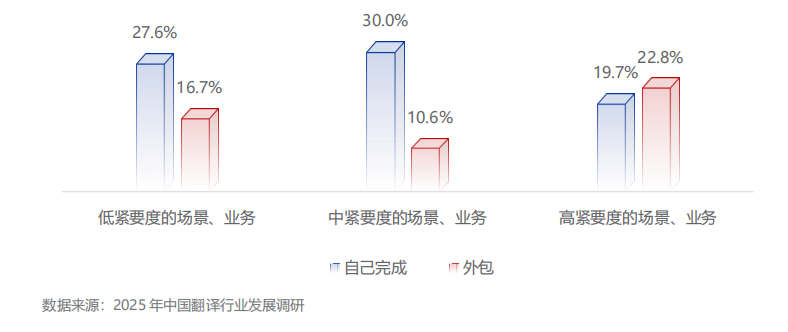

根据翻译场景对准确性、专业性及容错率的要求,可将翻译业务划分为低、中、高三个紧要度等级。低紧要度的场景和业务主要包括陪同口译等简单日常交流场景,以及资料级、参考级笔译等容错率较高的翻译业务;中紧要度场景和业务涵盖企业商务谈判、操作规范等正式工作及商务交流的口译场景,以及标准级、专业级笔译等业务;高紧要度场景和业务则包括专业性或学术性内容研讨会、政府新闻发布会、高级别国际会议等口译场景,以及正式出版的笔译项目等对质量要求极高的业务。

在不同需求类别中,翻译服务需求方可以通过有翻译能力的员工自主应对超半数的中低紧要度的翻译场景和业务,而高紧要度的翻译场景和业务仍需依靠外包完成。

附图 翻译服务需求方自主完成的需求类别分布

此外,93.7%的翻译服务需求方在完成翻译工作过程中使用过人工智能翻译,相比 2024年提高 11.6 个百分点。人工智能翻译的语对共涉及 261 个,以外语译入汉语为主。

附图 翻译服务需求方使用人工智能翻译的主要语对

订单预算:订单成交以中小金额为主

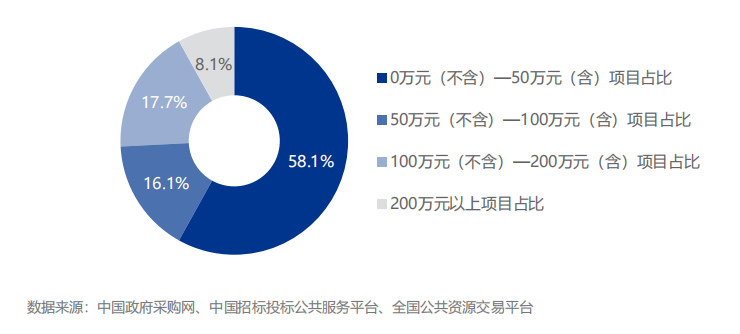

2025 年公开招标的翻译服务项目中,除年度框架服务项目不涉及成交金额外,其他类别项目成交金额均值为 73.87 万元,50 万元及以下的项目占比 58.1%,200 万元以上的项目占比 8.1%。

附图 公开招标的翻译服务项目成交金额分布

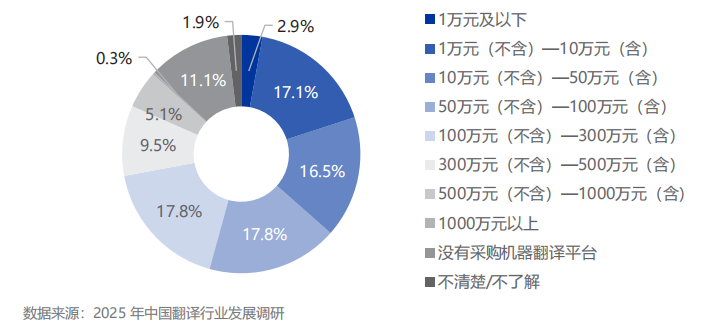

2025 年,87.0%的企业采购了人工智能翻译平台。翻译服务需求方对人工智能翻译平台的采购预算主要集中在 1 万元至 300 万元,合计占比达 69.2%。其中,预算在 1 万元至10 万元(17.1%)、50 万元至 100 万元(17.8%)及 100 万元至 300 万元(17.8%)三个区间的占比最高且基本持平。

附图 翻译服务需求方人工智能翻译平台采购预算

三、翻译服务需求类型与业务特征

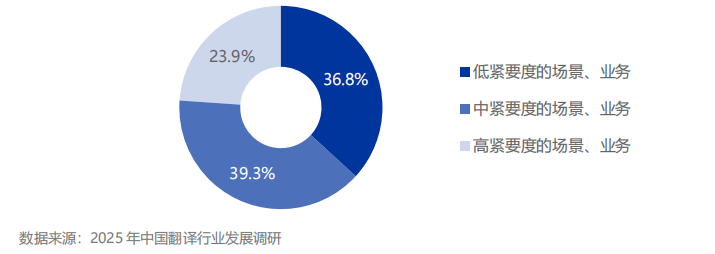

服务类别:翻译企业近八成收入来自中低紧要度业务

尽管翻译服务需求方降低了翻译外包依赖度,但中低紧要度场景下的业务仍是翻译企业营业收入的主要来源。翻译企业近八成营业收入来源于中低紧要度场景下的业务,其中,36.8%来自于低紧要度场景的业务需求,如陪同口译等简单日常交流场景,或资料级、参考级笔译等容错率较高的翻译业务;39.3%来自于中紧要度场景的业务需求,如企业商务谈判、操作规范等正式工作及商务交流的口译场景,或标准级、专业级笔译等业务。来自高紧要度场景的业务需求占比 23.9%,如专业性或学术型研讨会、政府新闻发布会、高级别国际会议等口译场景,或正式出版的笔译项目等对质量要求极高的业务。

附图 翻译企业服务类别分布

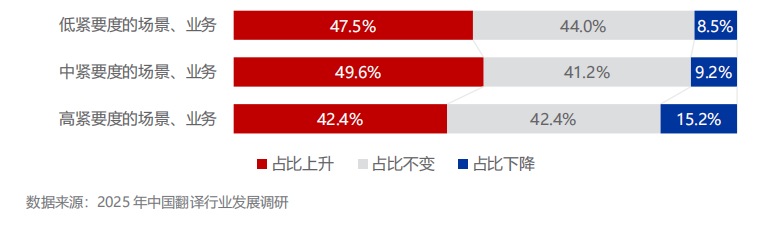

从各类业务占比的变化趋势来看,对于低紧要度和中紧要度的业务,认为其占比上升的企业比例接近半数(分别为 47.5%和 49.6%),而认为其占比下降的企业比例不足一成。对于高紧要度业务,认为其占比上升和不变的企业比例均为 42.4%,认为其占比下降的企业比例为 15.2%,明显高于前两类业务。

附图 翻译企业不同紧要程度的场景、业务类别的营收变动情况

服务内容:技术类业务正在成为翻译服务新的增长点

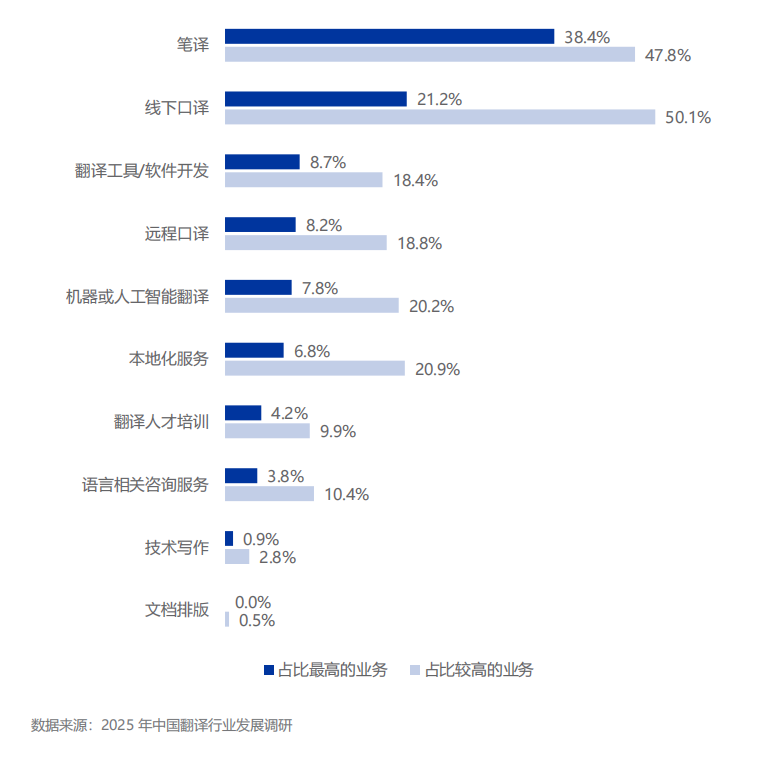

笔译和线下口译仍是翻译企业的两大核心业务。其中,笔译作为占比最高的业务,是38.4%的企业的第一收入来源,并进入 47.8%的企业的收入组合前列。线下口译的覆盖面更广,被半数以上(50.1%)的企业视为重要收入来源。

技术类新兴业务正在成为新的增长点。本地化服务、机器或人工智能翻译、远程口译、翻译工具/软件开发等技术相关业务,虽然尚未成为多数企业的首要收入来源,但分别有20.9%、20.2%、18.8%和 18.4%的企业将其列为营收排名前两位的业务。这表明,新兴技术类业务正融入翻译企业的业务组合之中。

附图 翻译企业营业收入占比高的业务分布

细分服务:信息与通讯技术、人工智能翻译训练、跨境电商、生物医药是未来五年发展的重点领域

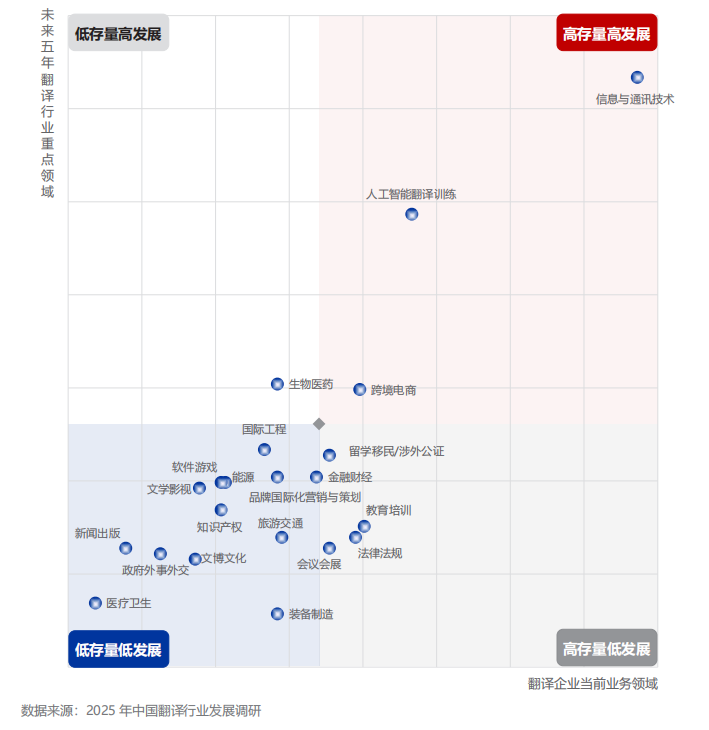

根据翻译企业当前重点业务领域及其对行业未来五年重点业务领域的判断,形成翻译行业细分领域业务存量及发展矩阵。横轴代表翻译企业当前业务领域占比,纵轴代表翻译企业认为未来五年行业重点领域占比。以各细分领域的加权平均值为原点,可以得到“高存量高发展”业务、“低存量高发展”业务、“高存量低发展”业务和“低存量低发展”业务。

“高存量高发展”业务包括信息与通讯技术、人工智能翻译训练、跨境电商,是翻译行业发展的三大引擎。这三个领域当前业务占比均高于均值(20.6%),未来预期也高于均值(15.5%),是翻译企业最稳定的基本盘和增长极。其中,信息与通讯技术当前占比为 37.9%、未来预期为 30.4%,人工智能翻译训练当前占比为 25.6%、未来预期为24.5%,跨境电商当前占比为 22.8%、未来预期为 16.9%,均处于双高区间。

“低存量高发展”业务主要是生物医药。其当前业务占比为 18.4%,略低于当前均值(20.6%);但未来预期为 17.2%,高于未来均值(15.5%),表明生物医药翻译需求被翻译企业视为具有增长潜力的赛道。

“高存量低发展”业务包括教育培训、法律法规、会议会展、留学移民等四个领域。这些领域当前业务成熟,占比分别为 23.1%、22.6%、21.2%和 21.2%,贡献着稳定的收入,均高于当前均值(20.6%);未来预期分别为 11.1%、10.6%、10.1%和 14.1%,均低于均值(15.5%),表明企业对其增长空间的判断趋于谨慎,属于存量市场。

此外,多数领域属于“低存量低发展”业务。金融财经(当前占比为 20.5%、未来预期为 13.2%)、装备制造(当前占比为 18.4%、未来预期为 7.3%)、能源(当前占比为 15.5%、未来预期为 12.9%)、知识产权(当前占比为 15.3%、未来预期为 11.8%)、软件游戏(当前占比为 15.3%、未来预期为 12.9%)、文学影视(当前占比为 14.1%、未来预期为 12.7%)、政府外事外交(当前占比为 12.0%、未来预期为 9.9%)等十余个领域当前占比和未来预期均低于均值,属于行业的配套性或边缘性业务,整体规模有限。

附图 翻译行业细分领域业务存量及发展矩阵

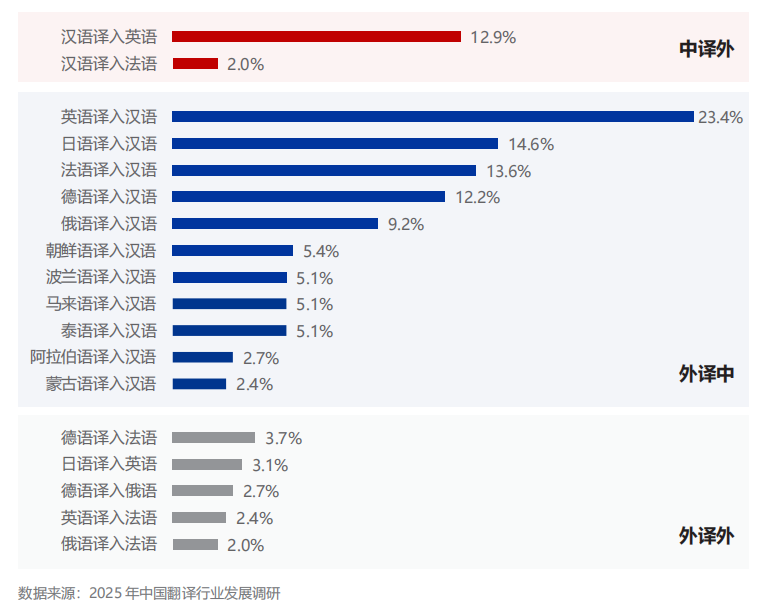

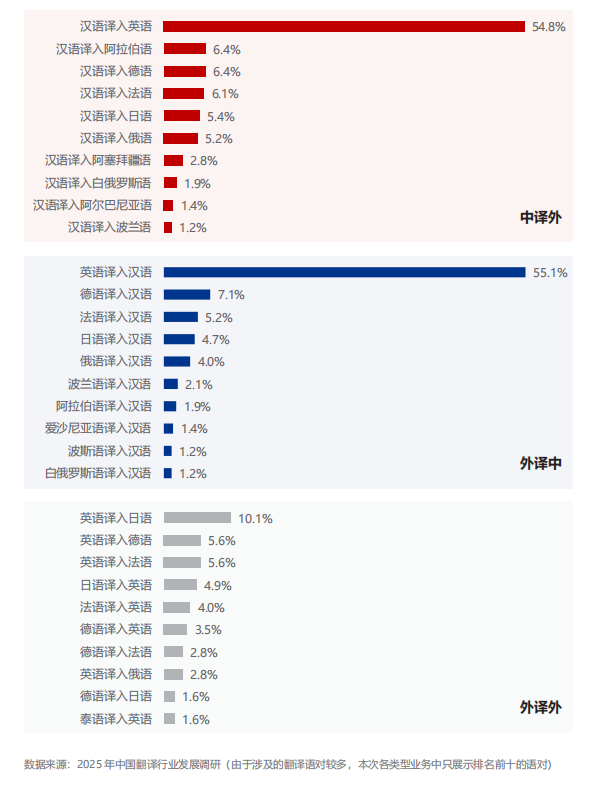

翻译语对:“中译外”和“外译中”业务占比持续上升

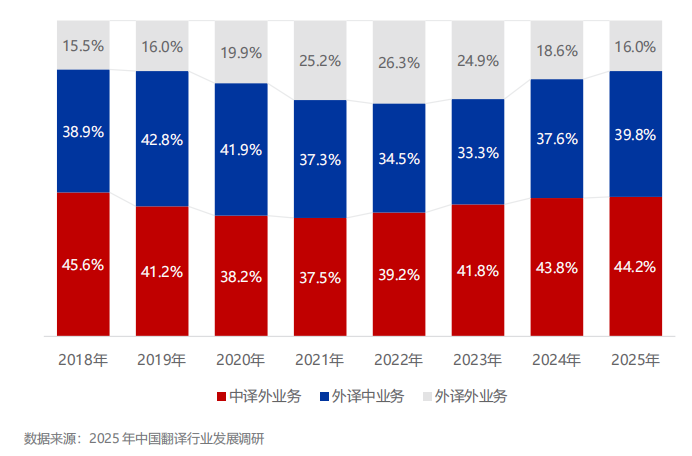

2025 年,“中译外”业务和“外译中”业务在翻译企业业务构成中占比分别为 44.2%和 39.8%,仍是翻译企业的主要经营业务。其中“中译外”业务占比和“外译中”业务占比持续小幅上升,相比 2024 年分别增长 0.4 个百分点和 2.2 个百分点;“外译外”业务占比 16.0%,相较 2024 年下降 2.6 个百分点。

附图 翻译行业细分领域业务存量及发展矩阵

英语是翻译业务需求量最大的语种。英语相关语对在“中译外”“外译中”“外译外”业务中均占据主导地位。“中译外”业务中,“中译英”占比为 54.8%,相比 2024 年增长 23.2 个百分点;“外译中”业务中,“英译中”占比为 55.1%,相比 2024 年增长 23.3 个百分点;“外译外”业务中,英语与其他外语的互译同样位居榜单前列。

德语、法语、日语、俄语、阿拉伯语也是翻译业务中需求稳定的语种,在 2024 年和 2025年“中译外”和“外译中”榜单中均在第二至第七位间波动。2025 年,德语在“外译中”和“中译外”业务中均排名靠前,占比分别为 7.1%和 6.4%;阿拉伯语在“中译外”业务中并列第二,占比为 6.4%。

部分非通用语种形成差异化业务需求,但规模有限。波兰语在“外译中”业务中占比为 2.1%;泰语出现在“外译外”榜单中,占比为 1.6%。阿塞拜疆语、白俄罗斯语、爱沙尼亚语、波斯语等语种虽在各自维度中占有一席之地,但占比均在 1%至 2%左右,表明此类需求目前仍以细分市场为主,尚未形成规模化业务。

附图 翻译行业细分领域业务存量及发展矩阵

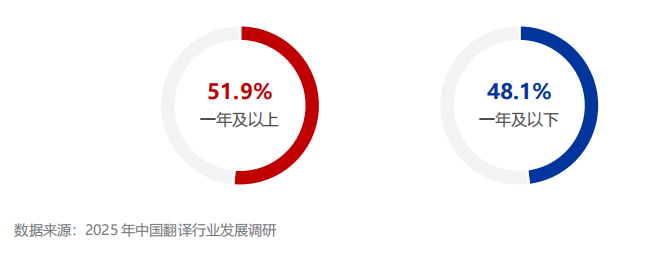

服务周期与形式:从短期、零散的项目合作向长期、稳定的持续服务转变

翻译企业的业务模式正在从短期、零散的项目合作向长期、稳定的持续服务转变。调研发现,2025 年翻译企业服务周期在一年及以上的翻译业务占比达 51.9%,相比 2024 年提高 11.1 个百分点,已超过短期业务占比。

附图 翻译企业翻译业务服务周期

本文摘自《2026 中国翻译行业报告》