2022年语言服务企业客户交易情况

2024-01-22

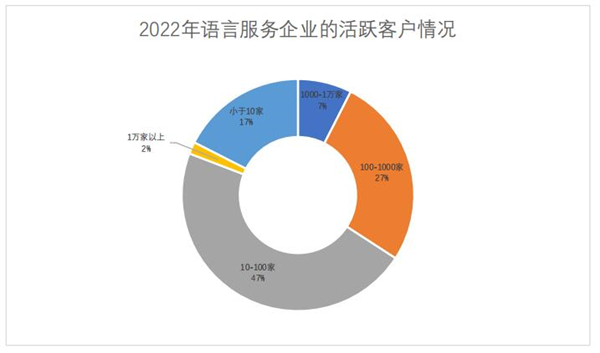

64%的受访企业的2022年活跃客户不足百家,意味着大部分语言服务企业的规模较小,抗风险能力较弱,没有形成规模优势。9%的受访企业活跃客户超过一千家,但活跃客户数量超过万家的受访企业只占2%,占比较低,显示出语言服务行业是一个高度分散、碎片化的产业,尚未有企业在市场上形成绝对竞争力,见图6-8。

图6-8:2022年语言服务企业的活跃客户情况

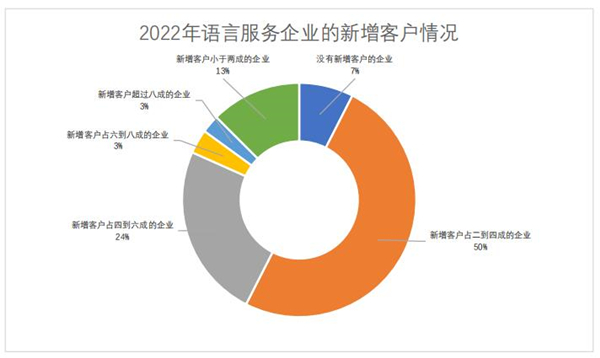

2022 年,新冠疫情对语言服务行业影响巨大,7%的受访企业没有新增客户,另外13%的受访企业新增客户少于两成,50%的受访企业新增客户只占二至四成,意味着大部分语言服务企业的在疫情期间主要依靠老客户的业务来维持经营,缺乏新客户开拓能力,见图6-9。

图6-9:2022年语言服务企业的新增客户情况

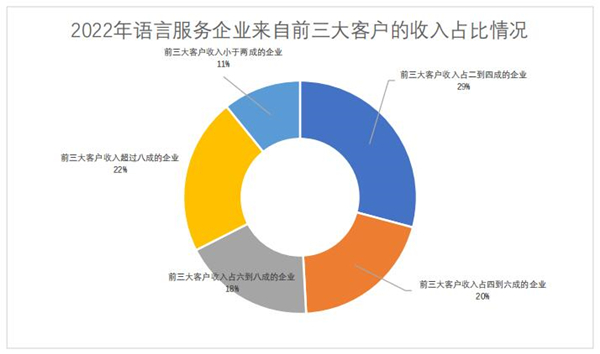

2022年,只有11%的受访企业表明来自其前三大客户的收入小于两成,29%的受访企业前三大客户收入占到二到四成,20%的受访企业前三大客户收入占到四到六成,18%的受访企业前三大客户收入占到六到八成,另外22%的受访企业前三大客户收入超过八成,见图6-10。通过这个数据我们可以看到,极少数的核心客户对语言服务企业的发展规模产生了巨大的制约。对于大部分企业而言,一旦某个核心客户流失,企业的营业收入马上减少一成以上,而从图6-8与图6-9可以看出,企业的活跃客户、新增客户数量非常有限,很难再开发出核心客户来,导致企业收入急转直下。

图6-10:2022年语言服务企业来自前三大客户的收入占比情况

本文摘自《2023中国语言服务市场报告》