2024 年中国翻译服务需求状况

一、翻译服务需求主体

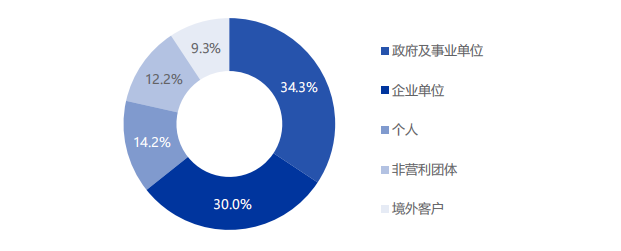

客户类型:政府及事业单位是翻译服务的最大需求方

政府及事业单位客户是翻译行业最大的需求方,为翻译企业贡献的营业收入占比为 34.3%。企业单位客户次之,占比为 30.0%。

附图 翻译企业营业收入来源

数据来源:中国政府采购网

本次调研以“翻译”为关键词对中国政府采购网中的招投标公告进行全文搜索。搜索品目为“服务类”,搜索类别包括全部中央公告和地方公告,搜索时间范围为 2024 年 1 月 1 日至 2024 年 12 月 31 日,共获得 2024 年招投标公告 451 条。其中,采购需求含翻译服务的招标公告共 346 条,涉及 162 项采购需求。

上述需求中,采购方共有 147 个政府机构、事业单位、央国企,以外交部门及国家部委国际合作司、海关与移民管理部门、宣传部门(如宣传部、电视台、报社)、经济管理部门(如发改委、商务部、投资促进局)、执法机关(如公安局、监狱、消防救援)、文化机构(如博物馆、档案馆、美术馆)和高校为主。

能力需求:需求方看重供应商多业务领域的综合服务能力

2024 年公开招标的含翻译服务的 162 个项目中,除因供应商数量不足导致 5 个项目流标外,有 18 个项目以单一来源采购形式成交,139 个项目正常中标。

附图 招标内容含翻译服务的标的成交结果

数据来源:中国政府采购网

单一来源采购项目共涉及 17 家供应商。总体来说,选择单一来源采购的原因有以下四种。第一,单一来源供应商拥有独家产品,市场中没有其他同类产品供应商。第二,单一来源供应商在采购领域内拥有独家资源,如服务对象、传播平台或网络、场地、人力资源等。第三,单一来源供应商获得独家认证或授权。第四,采购方已经在使用单一来源供应商的产品,无法更换供应商或更换成本高。但也存在个别项目仅凭专家认定就采用单一来源采购的情况。

正常中标的项目共有 142 家供应商中标。其中,中标 2 次及以上的供应商共 16 家;中标超过 5 次的供应商共 3 家。

值得关注的是,翻译服务需求方越发看重具有多业务领域综合服务能力的供应商。2024年公开招标的含翻译服务的采购需求中,27.0%的需求为打包服务,即在提供其他服务的同时提供翻译服务。包含此类采购需求的项目通常涉及外事接待、商务接待、会议会展、教育培训等内容,在提供翻译服务的同时还需提供活动策划、交通、餐饮住宿等服务。此类项目中标主体往往不是翻译企业,而是业务领域更综合的旅行社、文化传播企业、会展企业、广告企业等,其中的翻译服务通过转包给翻译企业的形式完成。综合服务能力的欠缺降低了翻译企业在此类项目中的议价能力。

二、翻译服务需求规模

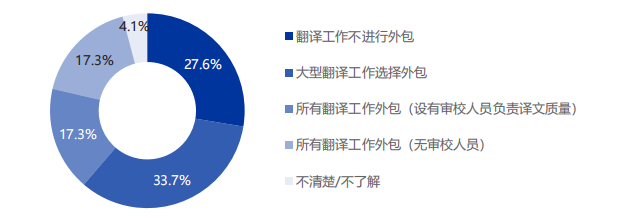

需求占比:需求方自主翻译比例上升,翻译工作外包比例大幅下降

随着出海需求提升,翻译服务需求方越来越重视自身翻译能力建设,自主完成翻译工作的比例提升。2024 年,27.6%的需求方设置了专职翻译岗位,完成内部翻译需求,相比 2023年增长 4.9%。33.7%的需求方仅外包大型翻译工作,相比 2023 年增长 6.7%;各类翻译服务需求方中,党政机关及事业单位、国有企业、私营企业选择外包大型翻译工作的比例相比2023 年分别提高 4.4%、26.3%和 4.8%,表明需求方在处理大型翻译工作时,越来越需要专业服务。

附图 翻译服务需求方的翻译工作外包情况

数据来源:2024 年中国翻译行业发展调研

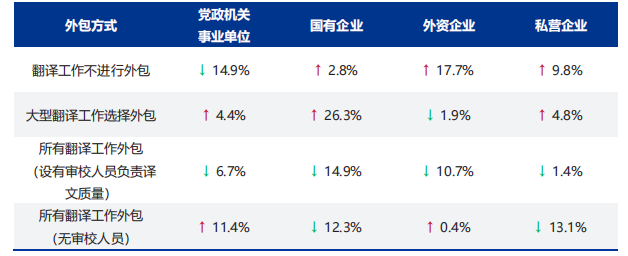

同时,2024 年将翻译工作全部外包的需求方(34.6%)相比 2023 年(46.0%)下降 11.4%。各类翻译服务需求方中,企业翻译工作从全外包到部分外包或不外包的变化趋势明显。国有企业、外资企业、私营企业选择所有翻译工作外包的比例大幅下降,分别下降 27.2%、10.3%和 14.5%。面对经济下行压力,降本增效成为企业经营的主要策略;翻译技术的发展也使翻译服务需求方实现了部分语种的自主翻译,节约成本的同时降低了翻译服务的外包比例。

附表 2024年与2023年相比翻译服务需求方的翻译工作外包变化趋势

数据来源:2023 年、2024 年中国翻译行业发展调研(表中未展示选择“说不清”的比例变动情况)

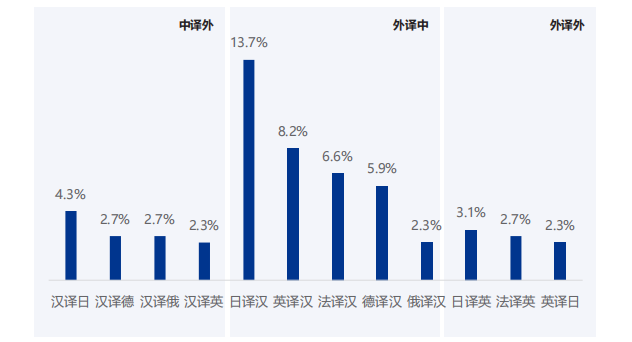

调查发现,82.1%的翻译服务需求方在完成翻译工作过程中使用过人工智能翻译,共涉及 97 个语对,占比较高的为汉语、日语、英语、法语、德语、俄语等 6 个语种的互译。其中,占比最高的 4 个语对均为外语译入汉语,包括日译汉 (13.7%)、英译汉 (8.2%)、法译汉(6.6%)、德译汉(5.9%)。

附图 翻译服务需求方使用人工智能翻译的主要语对

数据来源:2024 年中国翻译行业发展调研

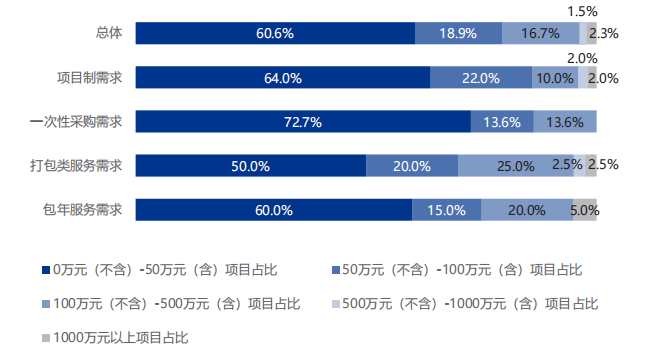

订单预算:打包类翻译服务项目成交金额最高

2024 年公开招标的翻译服务项目中,除年度框架服务项目不涉及成交金额外,其他类别项目成交金额均值为 92.43 万元,50 万元及以下的项目占比 60.6%,500 万以上的项目占比 3.8%。其中,打包类翻译服务项目成交金额均值最高,为 148.80 万元,成交金额跨度最大,低至 8.90 万元,高至 1683.00 万元。一次性采购类项目成交金额均值最低,为 44.19万元,成交金额跨度最小,为 5.00 万元至 154.55 万元不等。

附图 不同类别的公开招标翻译服务项目成交金额分布

数据来源:中国政府采购网

三、翻译服务需求类型

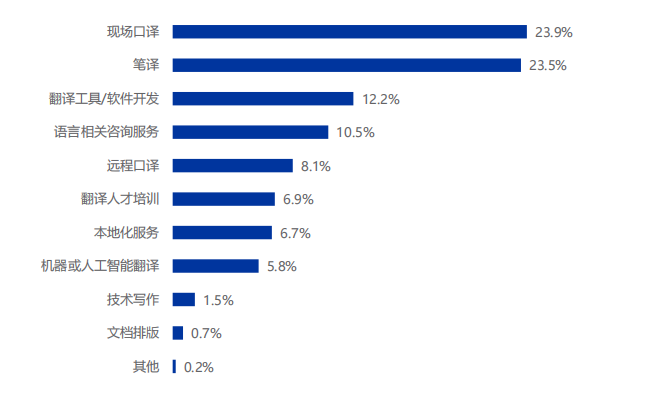

服务内容:现场口译和笔译是翻译企业营业收入的主要来源

调研发现,2024 年现场口译和笔译收入在翻译企业营业收入中占比最高,分别为 23.9%和 23.5%。与 2023 年相比,口译收入占比大幅提升,现场口译、远程口译共增长 13.8%;翻译工具/软件开发收入占比相比 2023 年增长 2.2%;机器或人工智能翻译收入占比下降6.6%

附图 翻译企业营业收入占比最高的业务分布

数据来源:2024 年中国翻译行业发展调研

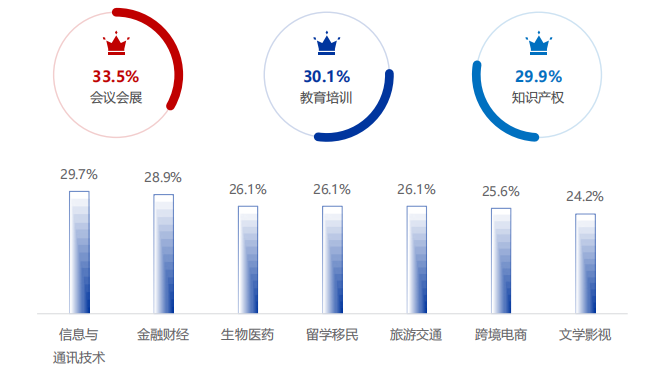

细分领域:会议会展、教育培训及知识产权成为主要业务领域

会议会展、教育培训、知识产权是 2024 年翻译企业业务量排名前三位的细分领域,占比分别为 33.5%、30.1%、29.9%。

附图 细分领域业务量情况

数据来源:2024 年中国翻译行业发展调研

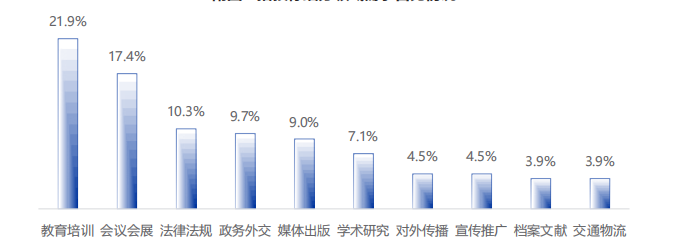

从需求端来看,中央及地方政府、事业单位、央国企公开招投标的翻译项目中,教育培训(21.9%)和会议会展(17.4%)领域需求居前两位。

附图 招投标细分领域需求占比情况

数据来源:中国政府采购网

翻译服务在会议会展、教育培训等细分领域的业务增长体现了其在经济社会发展尤其是中外经贸合作中的支撑作用。一方面,相较于疫情前的水平,翻译服务市场规模已逐步恢复,显示出行业的韧性与潜力。另一方面,知识产权的业务量从 2023 年的第十位上升至 2024年的第三位,表明翻译服务在知识产权国际化和国际交流中发挥了重要作用。

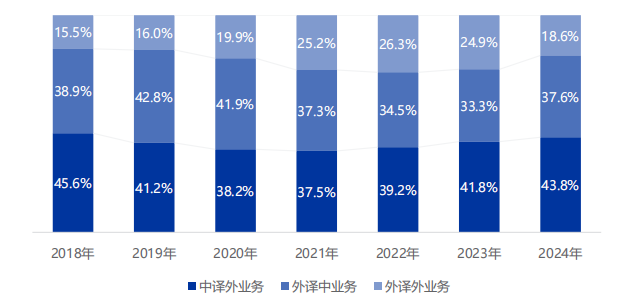

翻译语对:语种组合更加多元

2024 年,“中译外”业务和“外译中”业务在翻译企业业务构成中占比分别为 43.8%和 37.6%,仍是翻译企业的主要经营业务。其中“中译外”业务占比和“外译中”业务占比相比 2023 年均有上升,分别增长 2.0%和 4.3%;“外译外”业务占比 18.6%,相较 2023年下降 6.3%。

附图 2018年-2024年翻译企业业务构成变动情况

数据来源:2024 年中国翻译行业发展调研

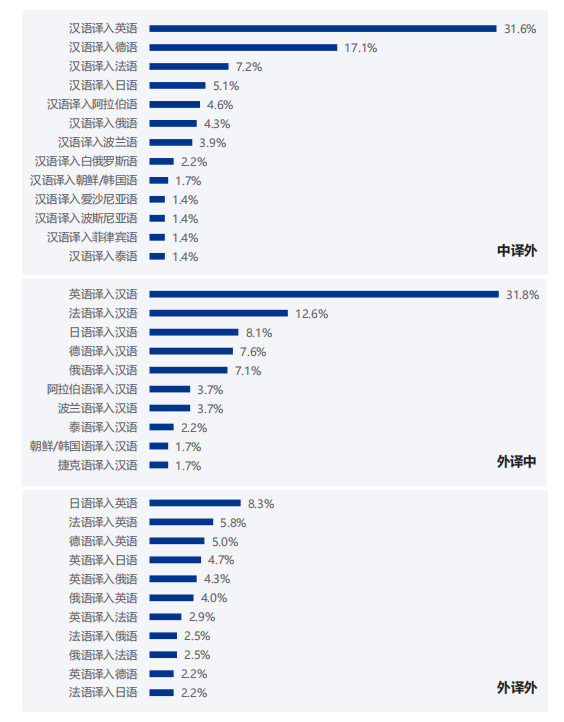

“中译外”业务中,汉语译入英语、汉语译入阿拉伯语、汉语译入法语占比下降,相比 2023 年分别降低 4.0%、3.2%、2.3%。汉语译入波兰语、汉语译入菲律宾语、汉语译入德语占比略有增长,相比 2023 年分别增长 1.2%、1.1%、1.0%。“外译中”业务中,德语译入汉语占比下降较为明显,相比 2023 年减少 4.3%,英语译入汉语、俄语译入汉语占比分别下降 1.8%、1.6%。法语译入汉语、日语译入汉语占比增长,相比 2023 年均增长 2.2%。

英语与其他语种的互译是“外译外”业务中的主要业务。德语译入英语、俄语译入英语业务占比相比 2023 年增长最多,分别增长 2.8%和 2.5%;英语译入德语、日语译入英语业务占比略有下降,分别下降 1.8%和 0.4%。

附图 2024年翻译企业翻译语对情况

数据来源:2024 年中国翻译行业发展调研(由于涉及的翻译语对较多,本次各类型业务中只展示排名前十的语对)

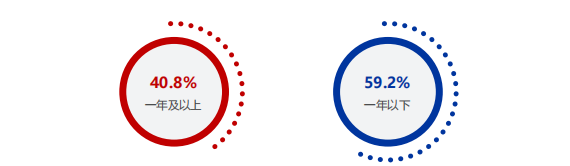

服务周期与形式:翻译服务企业需具备持续经营能力

提供翻译服务需要翻译企业具有持续经营能力。调查发现,翻译企业服务周期在一年及以上的翻译业务占比达 40.8%。翻译企业需要秉持长期主义精神开展业务运营,提升服务质量,以获得稳定的客户采购。

附图 翻译企业业务服务周期

数据来源:2024 年中国翻译行业发展调研

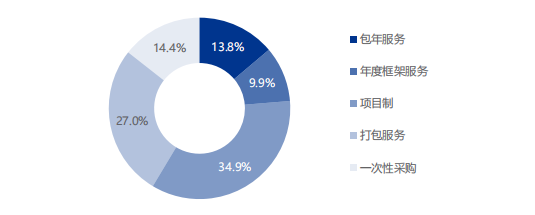

相应的,长期客户对于翻译企业的稳定发展也具有促进作用。长期客户占比越高,越有利于翻译企业控制成本、优化服务质量。公开招标的翻译服务需求中,服务周期以年计的项目占比 23.7%。其中,13.8%为包年服务,由翻译企业为采购方提供整年翻译服务;9.9%为年度框架服务,即采购时没有具体的服务任务,仅签订年度框架协议,在协议期内成为采购方的特定供应商。

附图 公开招标的翻译服务形式分布

数据来源:中国政府采购网

在降本增效和技术发展的大背景下,中国翻译服务需求方选择自主翻译的比例上升,翻译工作外包比例下降。选择将翻译工作全部外包的需求方比例从 2023 年的 46.0%下降至2024 年的 34.6%。其中,设置专职翻译岗位的需求方比例上升 4.9%,仅外包大型项目的需求方比例上升 6.7%。在需求方持续降本增效的背景下,其自主翻译能力的专业化建设和人工智能翻译等新技术应用对翻译行业需求产生影响,另外,需求方海外业务本地化服务要求也倒逼中国翻译企业出海,未来具备在海外提供本地化服务的翻译企业竞争力优势会越来越凸显。

翻译服务需求方越来越看重供应商在多业务领域的综合服务能力。以政府公开招投标的翻译需求为例,带有翻译服务的打包类项目的中标单位通常是旅行社、文化传播企业、会展企业或广告企业,而非专业的翻译企业。同时,年度框架服务和包年服务的项目服务形式也对翻译企业提出了更高要求,促使企业更加注重长期服务质量的提升。

本文来源:中国翻译协会