语言行业的现状

语言服务市场可能是大多数人从未听说过的较大行业。然而,从许多方面来看,它是一个推动所有全球品牌增长的影子行业。

语言服务行业确实是一个不断增长的市场。

一个增长的市场

这是一个涉及所有其他行业的行业,因为哪里有沟通的需要,哪里就有语言服务的需要。仅这一事实就使语言服务行业具有难以置信的弹性,并且,正如我们喜欢说的那样,它不受危机影响—它不依赖于在一个单一领域发生的事情。这是一项转型业务,不从零开始创造东西,而是从其他行业转化内容。

使这个行业如此有弹性的另一个因素是,与其他单纯靠数量增长的行业不同,语言服务提供商(LSP)的增长有三个方向:

1. 数量:语言行业的增长也是以量取胜的。

2. 语言的数量:全球品牌在其产品组合中增加了越来越多的语言,因为他们意识到本地化在接触其目标市场的终端用户方面发挥着核心作用。

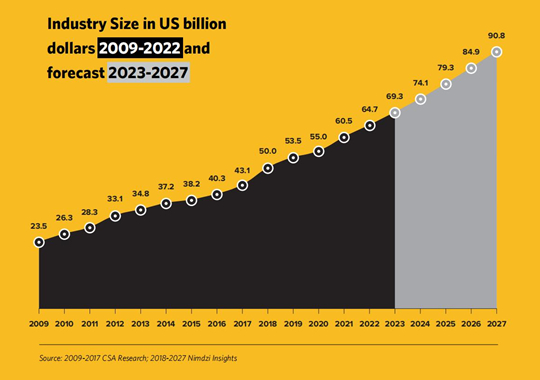

3. 平台的激增:有许多不同的格式,内容必须被翻译并适应每一种格式。语言服务行业确实是一个增长的市场。但不要只听我们的一面之词。让我们看一下数据。下面的图表显示,自从公司开始跟踪市场规模以来,它一直没有停止增长。有几年增长放缓(如2020年),但即使如此,仍有增长。

2022年是一个特别值得分析的年份,因为语言行业正在从两年来的特殊情况中复苏过来。2020年,由于COVID-19疫情引起的封锁和环境变化,市场增长放缓。由于2020年的积压需求和新需求的出现,LSP(语言服务提供商)收获了他们在疫情开始时的努力所带来的回报,2021年,行业增长显著。

2022年有点喜忧参半,虽然相比2020年,增长显著,但相对于2021年的异常增长而言则较为温和。把这一年放在整体背景下来看,可以说在许多方面,生活已经恢复正常。我们已经适应了疫情之后的生活,人们再次开始旅行,会议再次举行,同时远程服务已经成为常态。但另一方面,全球经济正在经历通货膨胀和能源危机,欧洲发生战争,大规模裁员正在影响科技行业,这些都导致了普遍的不确定感。

更贴切的是,在今年的Nimdzi 100采访中,许多企业报告称2022年上半年增长缓慢,但下半年表现强劲,超出了预期。

从前100名的结果来看,它向我们展示了2023年语言行业的状态:

• 数据显示,与去年相比,前100强的年增长率有所增加,尽管比前一时期的增长异常高的情况要温和一些。在2021年和2022年之间,我们排名中前100位的公司总收入增长了17.1%,而去年同期前100强的增长率为22.7%。

• 2022年排名前10位的公司的总收入相比上一年增长了13.7%。增长强劲的部分是排名前50的公司,其总收入与去年增长了17.6%。

• 尽管行业的顶端扔在持续整合,但整个行业仍在增长,每年都有更大的LSP出现。即使在我们排名较低的位置,这一趋势仍然成立,今年排名第100的LSP的收入为1400万美元,而在2021年、2020年、2019年和2018年,排名第100的LSP的收入分别为1260万美元、1200万美元、1160万美元和1030万美元。

• 2022年,许多货币对强势美元大幅贬值。这对100强企业(以及整个行业)的增长产生了影响。举例来说,在今年的排名中,如果按我们名单上公司的报告货币计算,前100强公司的平均增长率为26.5%,而如果按美元计算,则平均增长率为18.7%。

2022年有点喜忧参半,增长的确比2020年要强,但与2021年的异常增长相比,则更为温和。

没有时间阅读完整的报告,但仍想了解主要情况?

我们为你准备了摘要。以下是今年行业分析的主要发现的摘要。

市场规模和增长

• 我们估计,语言服务行业在2022年达到了647亿美元,并预计在2023年将增长到693亿美元。

• 以未来几年7.0%的复合年增长率计算,到2027年该行业将达到908亿美元。

• 与去年排名前100位相比,今年排名前100位的总收入增加了17.1%。

• 今年排名前100的企业在2022年平均增长率为18.7%。

兼并和收购

• 在2021年创下交易纪录之后,由于宏观经济因素、地缘政治挑战和不断上升的不确定性,2022年略微收缩了交易量。

• 尽管如此,该行业的并购兴趣仍然很高。在今年的调查中,42.7%的受访者表示他们正在寻找收购的公司,26.0%的受访者正在寻找出售的机会。

地域分布

• 在2022年识别出的169家中大型公司中,39.4%总部位于欧洲,37.6%位于北美。来自亚洲的公司占17.6%,大洋洲占前100强中的4.7%。这是南美洲第一次产生足以列入我们报告的大型LSP。

• 根据调查结果,在2022年,41.0%的收入来自北美客户,欧洲的客户群占48.2%,9.8%的收入来自亚洲客户。与2021年相同,南美洲(0.8%)、非洲(0.2%)和大洋洲(0.0%),是2022年客户群方面较小的地区。

买家

• 根据两份不同的Nimdzi研究,一份针对买家,一份针对语言服务提供商,以下是买家在与语言服务提供商合作时关心的问题:

• 按时交付

• 质量管理

• 沟通

• 真正的合作关系

新的LSP

• 更大的LSP不仅希望成为客户的外部供应商,而且还希望成为客户业务运营的延伸。

• 为了实现这一目标,语言服务供应商正在扩大他们的服务范围,超越语言服务的范畴,以增强其价值主张。

• LSP还试图尽可能深入地嵌入到客户的业务运营中,例如通过定制化的工作环境和内部运营。

• 由于这一切,业界人士坚持扩大“语言服务提供商(language service provider)”这一术语的含义,并尝试新的名称,以更好地营销自己。

主要趋势

• LangOps噪音:这个概念被描述为一个跨职能的、以技术为基础的协作环境。但实际上,它与现有的东西没有多大区别。

• 缓解人才短缺:在去年的报告中,这是一个备受关注的问题,但相比之下,今年只有三分之一的受访者认为这是一个持续存在的挑战。此外科技行业的大规模裁员正在导致员工回到供应商方面为该领域的LSP工作。

• 多语言会议越来越普及:多语言会议不再仅仅是指口译,而是指在虚拟和现实中促进多语言活动的一整套服务。买家越来越希望找到一个能够做全包服务的供应商,各种市场的新玩家(以及行业外的玩家)也加入了这个领域。

• 机器翻译质量评估(Machine translation quality estimation,MTQE)备受关注:MTQE可能不是全新的,但由于其成本效益、速度和可扩展性,即将在语言技术领域立足。在经济形势暗淡的背景下,这一趋势正在加速。

• AI在语言行业的应用:近年来,人工智能(AI)取得了令人瞩目的进展。在语言行业,我们看到了机器实时字幕生成、AI配音和机器口译等方面的进展。我们可以预计,在未来几年内,AI的采用和应用案例将会增加。

• 大型语言模型(LLM)已成为不可或缺的存在:OpenAI的ChatGPT比较火热。这是有原因的——技术已经取得了长足的进步,有人称之为AI的一个转折点。虽然现在很难对ChatGPT对语言行业的长期影响做出明确的说法,但是首批使用的案例正在显现,包括内容创作、增强型机器翻译(MT)以及TMS集成的机会。

全球事件的影响

• 在我们的调查中,五分之二的公司已经感受到了当前经济危机的影响,另外30%的公司尽管还没有感受到影响,但正在2023年的战略中做好准备。

• 对于受影响的公司来说,受欢迎的战略是投资于技术和流程变革(68.2%)。另外43.2%的公司还增加了新服务,大约三分之一的公司提高了价格或减少了员工。

• 受影响的公司中,64.2%的公司表示客户减少了订单量,另外22.2%的公司表示客户减少了他们本地化的语言数量。此外,44.4%的公司表示,客户正在选择更便宜的机器生成的解决方案,而不是由人主导的服务。

• 展望未来,近60%的受访者希望在2023年增加机器翻译的使用,以应对通货膨胀和经济压力。近40%的受访者希望与客户提高价格,近33%的受访者希望减少办公空间以节省成本。